Capital de risque et entreprises émergentes : un enjeu central de l’économie numérique

Par Éric N. Duhaime

Chercheur à l’IREC

Les exploits d’entreprises innovantes de la Silicon Valley ont marqué l’imaginaire collectif du Québec, comme celui de bien d’autres régions du monde. Quel entrepreneur québécois œuvrant dans les nouvelles technologies ne rêve pas aujourd’hui de développer la prochaine licorne, une entreprise émergente dont la valeur est estimée à plus d’un milliard de dollars ? En 2016, c’est le coup de force qu’avait tenté Yoshua Bengio et quelques entrepreneurs en série avec la création d’Element AI. Cette entreprise avait pour mission de remédier à une situation préoccupante : la fuite à l’étranger de la main-d’œuvre hautement qualifiée qui était formée à Montréal et que prospectent activement les géants du web américains. On souhaitait ainsi jouer dans la cour des grands, comme le suggérait Bengio à l’époque : « The dream was, “The next Google is going to be Canadian” »[1]. L’ambition était grande, les intentions étaient nobles, mais le pari était risqué.

Pour réussir dans cette entreprise, on s’inspira des stratégies en vigueur dans la vallée californienne, et en particulier du concept de « supercrédibilité » formulé par un entrepreneur célèbre, Peter Diamandis, dont le modus operandi se résume en ces mots : « start at the top, then work your way up »[2]. En misant sur la notoriété de ses fondateurs, en consacrant des ressources importantes aux communications et au lobbying et en recrutant massivement l’expertise en intelligence artificielle que comptait Montréal, Element AI connut une croissance fulgurante, marquée notamment par deux rondes de financement par capital de risque qui lui permirent de lever plus de 340 M$[3]. Or, on connaît la triste conclusion de cette aventure : le rachat en 2020 d’Element AI par l’entreprise ServiceNow[4]. Ce dénouement ne manque pas d’ironie puisque l’entreprise californienne souhaitait avant tout mettre la main sur l’expertise qu’avait rassemblée la jeune pousse québécoise et qu’elle souhaitait pourtant ainsi protéger.

Cet exemple soulève des questions fondamentales. Le Québec a-t-il les moyens de ruser avec les géants américains du web ? Si oui, de quelle façon et avec quelle stratégie ? A‑t‑on raison d’imiter d’emblée les manières de faire et les stratégies d’affaires de la Californie, en cherchant à consolider et à augmenter l’offre de financement par capital de risque ? Voilà quelques questions que nous chercherons à éclairer brièvement dans les prochaines pages, en nous intéressant non seulement au secteur de financement par capital de risque au Québec, mais aussi à ce qu’il advient des entreprises émergentes québécoises qui bénéficient de ce financement.

Le financement d’entreprises innovantes

Qu’est-ce que le capital de risque ?

Le capital de risque est une forme d’investissement en fonds propres qui permet le financement d’entreprises émergentes qui ne sont pas cotées en bourse et dont on estime qu’elles ont un fort potentiel de croissance et de rendement. À la différence du capital de développement, les entreprises financées par le capital de risque œuvrent dans des secteurs non traditionnels comme celui des sciences de la vie, des technologies de l’information et des communications ou encore des technologies propres.

Ces investissements sont considérés comme « à risque » dans la mesure où les entreprises financées s’efforcent d’élaborer de nouveaux procédés ou produits de consommation dont l’élaboration et la commercialisation demeurent incertaines. Aussi, elles ne détiennent pas encore d’actifs tangibles et matériels sur lesquels elles pourraient s’appuyer pour réaliser des emprunts traditionnels, d’où le recours au capital de risque. On appelle « entreprises émergentes », « en démarrage » ou « jeunes pousses » (startup), les entreprises innovantes qui bénéficient d’un tel mode de financement, et parfois spinoff lorsqu’elles sont issues de projets réalisés par des laboratoires de recherche publics ou créées à partir d’entreprises préexistantes.

Afin d’atténuer les risques, les montants investis sont souvent offerts en parallèle au suivi et à l’accompagnement étroit de l’entreprise financée. D’ailleurs, le financement implique parfois l’obtention d’un siège au conseil d’administration. Les investisseurs ou leurs représentants peuvent mobiliser leurs connaissances, leur expertise ou leurs réseaux d’affaires afin de contribuer au développement de l’entreprise. En général, les investissements s’opèrent sur une période d’une dizaine d’années, en différentes phases : amorçage, démarrage, postdémarrage et croissance. Le financement est très souvent octroyé de manière progressive, à mesure que l’entreprise atteint des objectifs particuliers[5].

Malgré cet accompagnement, seules quelques rares entreprises connaîtront du succès et permettront aux investisseurs de générer des profits, mais dans des proportions telles qu’ils compensent les pertes des projets infructueux. Du moins, c’est le cœur de la stratégie des investisseurs. Le retour sur investissement est généré au moment de la vente des parts détenues dans l’entreprise émergente, lorsqu’elle parvient à une certaine maturité. C’est ce qu’on appelle la « sortie » du capital, qui peut se réaliser de deux manières. D’un côté, cette sortie peut s’opérer lors du premier appel public à l’épargne (PAPE) ou, autrement dit, lors de son introduction en bourse. De l’autre, elle peut s’opérer lors de l’acquisition de l’entreprise financée par une plus grande entreprise.

Notons que dans la grande majorité des cas, environ neuf fois sur dix, c’est le second scénario qui prédomine. C’est une tendance qui est particulièrement forte dans le secteur des technologies de l’information et des communications (TIC) et celui du numérique où les géants du web prospectent continuellement de plus petites entreprises innovantes afin d’opérer des acquisitions stratégiques en fonction des technologies développées.

Une brève histoire du capital de risque au Québec

Le capital de risque a fait son apparition de façon timide au Québec au cours des années 1980, puis de façon plus marquée au cours des années 1990, principalement à l’initiative d’investisseurs institutionnels comme le Fonds de solidarité de la Fédération des travailleurs et travailleuses du Québec (Fonds FTQ), la Banque de développement du Canada (BDC), la Société Générale de financement, éventuellement absorbée par Investissement Québec (IQ), et la Caisse de dépôt et placement du Québec (CDPQ). Au départ, ces investisseurs privilégiaient l’investissement direct, ce qui impliquait le développement d’une expertise interne dans l’analyse et l’accompagnement d’entreprises émergentes, la création de portefeuilles et même la gestion de fonds pour des tiers.

Cependant, l’investissement direct a été délaissé au profit de l’investissement indirect dans les suites du Rapport Brunet de 2004, qui visait un réaménagement du secteur de financement par capital de risque au Québec, en privilégiant notamment les investissements par le biais de fonds privés[6]. Cette réforme culmina en 2009 avec la mise sur pied de Teralys Capital, issu d’une collaboration entre IQ, le Fonds FTQ et la CDPQ, une initiative à laquelle se joignirent ensuite d’autres investisseurs comme la BDC, Fondaction CSN, la Banque Nationale, Desjardins, etc.

Teralys constitue un fonds de fonds, c’est-à-dire qu’il n’investit pas directement dans des entreprises émergentes, mais plutôt dans des fonds privés qui prennent en charge ces investissements. Teralys compte désormais 2 G$ d’actifs sous gestion par l’entremise de 80 fonds privés[7]. Depuis le milieu des années 2010, on assiste toutefois à un retour progressif des investissements directs réalisés par de grands investisseurs institutionnels qui développent à nouveau leurs propres portefeuilles en parallèle aux investissements indirects qui ont été privilégiés durant les quinze dernières années.

Les investissements en capital de risque ont subi une double baisse importante au cours des vingt dernières années, d’abord avec la bulle Internet de l’an 2000, puis avec la crise financière de 2007-2008. En fait, ce n’est que depuis 2013 que ces investissements ont progressivement repris leur essor. Dans le secteur des TIC, les investissements au Québec ont augmenté de façon exponentielle de 2013 à 2017, passant de 118 à 860 M$ US, puis ont oscillé de 2018 à 2022 pour passer en définitive de 779 à 1 373 M$ US. De même, le nombre d’entreprises financées a augmenté de façon constante de 2013 à 2017, passant de 50 à 89, puis s’est révélé plutôt volatil de 2018 à 2022 en passant tout de même de 69 à 77[8].

La fuite des entreprises émergentes[9]

Aux côtés d’autres mesures comme les crédits d’impôt visant à stimuler la recherche et le développement ou les subventions partenariales visant à encourager le transfert technologique, l’offre de financement par capital de risque constitue une des mesures phares du système d’innovation au Québec depuis une vingtaine d’années, ce qui se poursuit de plus belle avec le déploiement actuel de l’économie numérique. Les arguments visant à augmenter la disponibilité du capital de risque soutiennent qu’il permettrait non seulement de développer de nouvelles technologiques répondant à des besoins divers, mais aussi de créer des entreprises innovantes, de générer des emplois à haute valeur ajoutée et de produire plus de richesses.

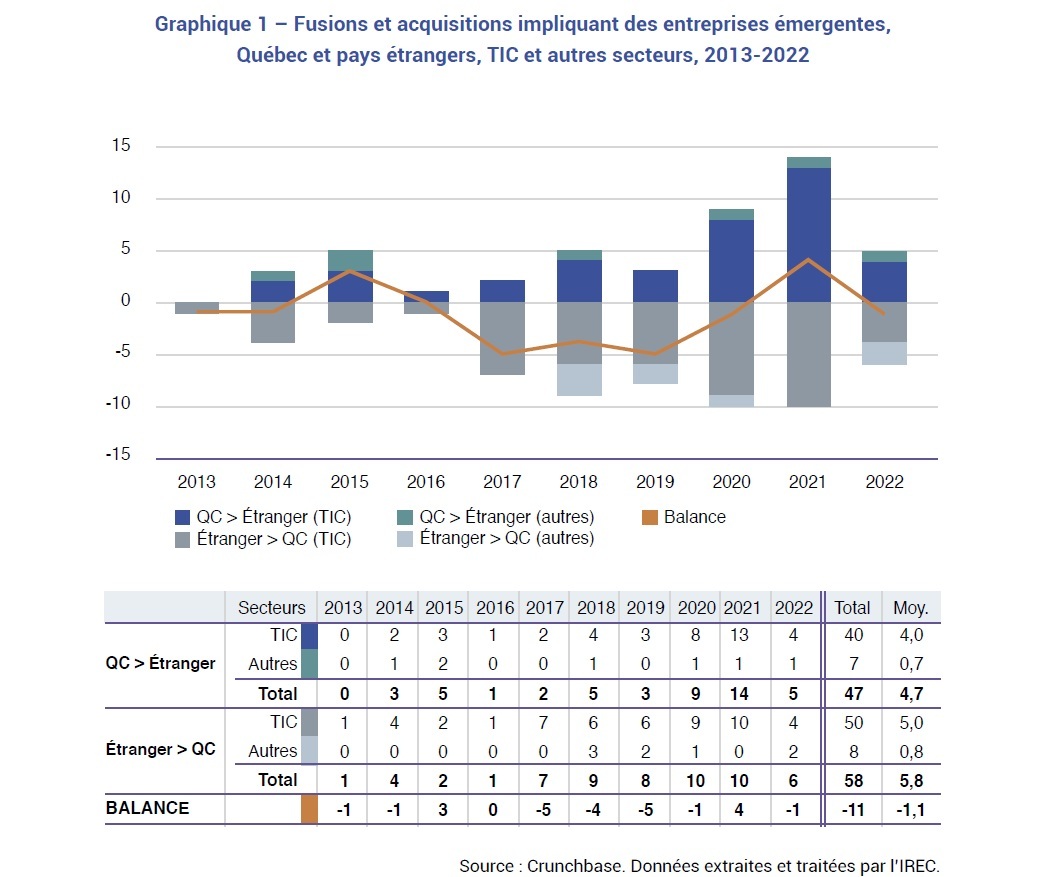

Or, puisque la principale stratégie de sortie du capital de risque consiste à vendre l’entreprise émergente à une plus grande entreprise, il importe de savoir ce qu’il advient de celles-ci après-coup, et en particulier si elles demeurent sous propriété québécoise. À cet égard, les données de la plateforme Crunchbase, spécialisée dans la collecte d’informations entourant les entreprises émergentes et les exercices de fusions et acquisitions, peuvent nous permettre d’y voir plus clair.

De 2013 à 2022, nous avons répertorié 105 cas de fusions et acquisitions qui impliquaient des entreprises émergentes de moins de 20 ans ayant eu recours à une forme de financement par capital de risque. La majorité impliquait les États-Unis, soit dans 66 cas sur les 105 retenus, parmi lesquels 23 opérations de fusions et acquisitions furent réalisées par des entreprises québécoises sur des entreprises émergentes américaines et, inversement, 43 opérations de fusions et acquisitions furent réalisées par des entreprises américaines sur des entreprises émergentes québécoises. Le bilan se révèle donc négatif quant aux opérations effectuées entre le Québec et les États-Unis (‑20). Cependant, le bilan se révèle positif avec d’autres pays, comme la Nouvelle-Zélande (+2) ou le Royaume-Uni (+4), ce qui vient contrebalancer en partie les choses.

Au fil des années, les opérations de fusions et acquisitions réalisées par des entreprises québécoises sur des entreprises émergentes étrangères (QC > Étranger) sont passées de 0 à 5 de 2013 à 2022, pour un total de 47 et une moyenne annuelle de 4,7 (graphique 1). Le secteur des TIC et du numérique domine largement avec 40 cas contre 7 pour les autres secteurs. À l’inverse, pour ce qui est des opérations de fusions et acquisitions réalisées par des entreprises étrangères sur des entreprises émergentes québécoises (Étranger > QC), les cas sont passés de 1 à 6 pour la même période, pour un total de 58 et une moyenne annuelle de 5,8. Là encore, le secteur des TIC et du numérique domine largement avec 50 cas contre 8 pour les autres secteurs.

Si on compare ces deux types d’opérations, on remarque que la balance annuelle est donc au même niveau en 2013 et en 2022, soit à ‑1, mais fluctue au cours des années pour atteindre un creux de ‑5 en 2017 et 2019 et un sommet de +4 en 2021. En définitive, la balance totale est négative (‑11), un résultat négatif essentiellement imputable au secteur des TIC (‑10).

On ne pourrait ici conclure à l’existence d’une hémorragie, dans la mesure où l’acquisition d’entreprises émergentes québécoises par des entreprises étrangères est en partie compensée par l’acquisition inverse d’entreprises émergentes étrangères par des entreprises québécoises. Cela dit, la balance n’en demeure pas moins négative (-11), et cela particulièrement à l’égard de notre voisin du sud (-20). Un des facteurs permettant d’expliquer ce bilan négatif, notamment dans le secteur des TIC et du numérique, renvoie à la taille moyenne des entreprises du Québec, qui sont plus petites, et donc à la quantité moindre de grands acheteurs prêts à acquérir des entreprises émergentes.

Voilà ce qu’illustre une comparaison rapide des principales capitalisations boursières des entreprises des États-Unis et du Québec. Ainsi, parmi les 5 plus grandes capitalisations boursières aux États-Unis dans le secteur des TIC, on retrouve la plupart des géants du web que l’on regroupe sous l’acronyme GAFAM, dont Alphabet (Google), Apple, Meta (Facebook) et Microsoft[10]. Or, les capitalisations boursières de ces entreprises sont sans commune mesure avec les cinq plus grandes du Québec, d’où les possibilités moins grandes d’acquisitions d’entreprises émergentes au Québec.

Conclusion

On peut certainement se réjouir du rétablissement et de l’augmentation de l’offre de capital de risque au Québec depuis les dix dernières années. Cependant, le mode de fonctionnement de ce type de financement pose des défis très sérieux pour de petites économies ouvertes sur le monde comme celle du Québec et du Canada. Si le Québec dispose d’atouts indéniables en matière d’innovation technologique, qu’il s’agisse de la réputation de ses établissements universitaires, de l’expertise de ses équipes de recherche ou de l’excellence de ses laboratoires, la province ne dispose malheureusement pas de grands acheteurs, la capitalisation boursière des entreprises d’ici étant incomparable à celle des entreprises américaines.

Or, cela pose un problème majeur dans la mesure où la stratégie privilégiée de sortie du capital de risque passe très souvent par la vente de l’entreprise émergente à une plus grande entreprise, d’où la balance négative que nous observons en matière d’opérations de fusions et acquisitions impliquant des entreprises émergentes au Québec. Il importe alors de corriger le tir et d’innover quant à notre façon même d’innover, en explorant de nouvelles avenues qui assureraient un meilleur encadrement de notre capacité d’innovation et nous permettraient d’en bénéficier plus durablement. Par exemple, en ce qui concerne les entreprises issues de recherches financées publiquement et réalisées par des laboratoires de recherche publics (spinoffs), il faudrait que la contribution publique au financement des recherches se traduise par une participation équivalente au capital-actions des entreprises. Cela nous permettrait à tout le moins de maintenir un certain contrôle sur ces entreprises et en éviter la fuite.

[1] Sean Silcoff, « Canada's AI dream: Montreal-based innovator Element AI has impressive backers and a hefty bankroll, but can it deliver what it promises? », The Globe and Mail, 20 juillet 2019.

[2]

Cité dans idem. Sur la notion de « supercrédibilité » et le modèle d’affaires d’Element AI, voir l’entrevue offerte par ses cofondateurs dans le cadre du Startupfest de 2017, En ligne.

[3] Réseau capital, Aperçu du marché québécois du capital de risque et du capital de développement 2017, p. 14 ; Réseau capital, Aperçu du marché québécois du capital de risque et du capital de développement 2019, p. 15.

[4] Denis Lalonde, « Element AI vendue à la société américaine ServiceNow », Les Affaires, 30 novembre 2020.

[5] CVCA, L’économie canadienne et le capital de risque ; l’importance du capital de risque pour l’économie canadienne, janvier 2009, p. 8-12 ; Emmanuelle Dubocage et Dorothée Rivaud-Danset, Le capital-risque, Paris, La Découverte, 2006, p. 3-35.

[6] Pierre Brunet Rapport du groupe de travail sur le rôle de l’État québécois dans le capital de risque, 2003.

[7] Voir le site Internet de Teralys : https://www.teralyscapital.com.

[8] Réseau Capital, Aperçu du marché québécois du capital de risque et du capital de développement - 2017, p. 12 ; Aperçu du marché québécois du capital de risque et du capital de développement - 2022, p. 17.

[9] Cette section reprend de façon synthétique une analyse développée plus longuement dans : Éric N. Duhaime, L’économie numérique et les enjeux du transfert technologique au Québec, Rapport de recherche de l’IREC, 2023.

[10] Amazon est absente puisqu’elle fut répertoriée sous le secteur « bien de consommation », alors que nous avons limité l’échantillon considéré, à titre indicatif, aux secteurs « technologie d’information » et « services de communication ».