La composition des prix et les marges commerciales dans la filière des produits marins au Québec

Par Léonard Marcoux et Gabriel Bourgault-Faucher, chercheurs à l'IREC

Des questions sur les prix reviennent à chaque début de saison de pêche : le crabe des neiges sera-t-il plus cher cette année ? Comment expliquer la différence entre le montant reçu au quai par les pêcheurs de homard et le prix payé pour ce dernier par les consommateurs au supermarché ? Ces questions sont légitimes. Mais les séries de données fiables et transparentes permettant de leur apporter une réponse n’existent tout simplement pas. La longueur des chaînes d’approvisionnement et l’opacité qui y règne expliquent cela en bonne partie. La présente fiche économique propose une incursion dans cet univers pour tenter d’y voir plus clair.

Vue d’ensemble de la filière des produits marins au Québec

Au Québec, plusieurs acteurs interviennent tout au long de la chaîne afin de nous approvisionner en poissons et fruits de mer. Cette filière est en outre fortement intriquée au marché mondial : elle exporte l’essentiel de ce qu’elle produit et importe la grande majorité de ce qu’elle vend. En conséquence, de l’hameçon à l’assiette, il n’est généralement pas aisé de suivre le chemin que parcourent les produits que nous consommons. Cela est d’autant plus vrai que les normes réglementaires en matière de traçabilité, d’identification, d’affichage et d’étiquetage font grandement défaut dans ce domaine du bioalimentaire.

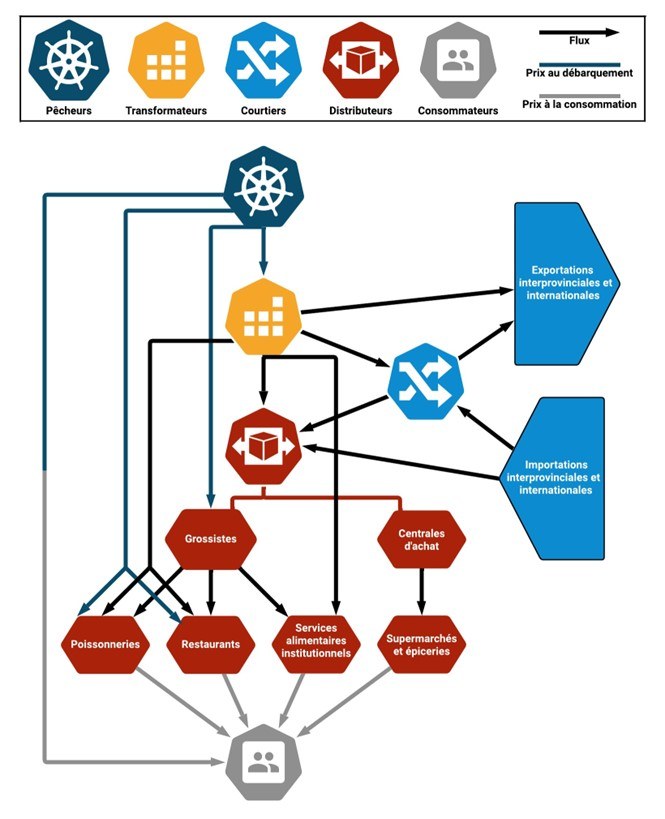

Si nous schématisons les choses, les principaux acteurs que nous retrouvons au sein de la filière sont les pêcheurs, les transformateurs, les courtiers[1] et les distributeurs, en gros et au détail. Les distributeurs en gros, composés de grossistes et de centrales d’achats, approvisionnent les distributeurs au détail. Les grossistes approvisionnent avant tout les poissonneries, les restaurants et les services alimentaires institutionnels, tandis que les centrales d’achats approvisionnent surtout les chaînes de supermarchés et les épiceries qui leur sont affiliées ou intégrées.

Figure 1. Schéma des principaux acteurs de la filière des produits marins au Québec

Un prix est établi chaque fois qu’un produit change de main entre les acteurs de la filière. Dans de précédentes fiches, nous avons étudié, par exemple, le prix au débarquement pour le crabe des neiges[2] et le homard d’Amérique[3]. Ce prix correspond au prix que les pêcheurs reçoivent à quai lorsqu’ils débarquent leurs captures. Cette transaction a généralement lieu avec un transformateur, mais elle peut aussi se faire, selon certaines conditions[4], avec n’importe quel autre acteur de la chaîne, y compris avec un consommateur particulier. À l’autre bout du spectre, nous retrouvons également les prix à la consommation, qui correspondent au prix final payé par le consommateur, au moment de la transaction avec un détaillant ou un pêcheur. Dans ce dernier cas, le prix au débarquement serait en même temps le prix à la consommation.

Au Québec, les captures se concentrent de plus en plus autour du crabe des neiges et du homard d’Amérique. En 2023, ces deux espèces ont représenté 88 % de la valeur des débarquements[5] et 89 % de la valeur des exportations[6]. La structure actuelle du circuit de commercialisation des produits de la mer répond de cette concentration des captures et de cette orientation commerciale en présentant les traits d’un marché fortement coordonné verticalement[7]. En effet, les quelques grands acquéreurs[8] situés en aval des pêcheurs forment une courroie décisive dans l’acheminement des espèces capturées ici vers le marché intérieur et, surtout, vers les marchés d’exportation. Selon une étude des flux économiques réalisée par le MAPAQ pour l’année 2018, les transformateurs de poissons et de fruits de mer ont acquis 90 % de la valeur totale des débarquements. Les exportations interprovinciales et internationales formaient alors 81 % des ventes totales des transformateurs, tandis que seulement 19 % étaient destinées au marché québécois[9].

Dans ces circonstances, la consommation de produits marins au Québec dépend largement des importations interprovinciales et internationales. En 2019, il était estimé que 86 % des poissons et fruits de mer vendus au Québec étaient importés[10]. Ces importations sont essentiellement réalisées par les grands distributeurs, qu’il s’agisse des centrales d’achat des principales chaînes de supermarchés (Loblaws, Sobeys et Metro, auxquelles nous pouvons ajouter Walmart et Costco) ou des grossistes spécialisés en alimentation (Sysco, Services alimentaires Gordon (GFS) et Colabor).

Observer la composition des prix et les marges commerciales des produits marins

Certains États disposant d’une forte industrie bioalimentaire ont mis en place des instruments d’analyse des marges commerciales et de la composition des prix. Ceux-ci peuvent être intimement adaptés à la réalité de certaines filières de produits ou peuvent être de portée plus générale en s’appliquant à l’ensemble d’un secteur économique.

L’analyse des flux économiques est l’un de ces outils. Présentant à grands traits les revenus et les dépenses des différents maillons de la chaîne d’approvisionnement bioalimentaire, cette méthode est utile pour estimer le contenu domestique des dépenses alimentaires finales, ainsi qu’en mesurer l’évolution annuelle. Elle permet également d’évaluer l’importance des rémunérations, des revenus et des autres facteurs de production compris dans la valeur ajoutée. Cependant, cette méthode demeure fortement limitée par la nomenclature de la comptabilité nationale, dont elle tire ses données. Elle est généralement mal adaptée à l’étude de biens de consommation plus précis.

Une autre approche consiste à étudier les marges commerciales. Ces dernières désignent généralement les revenus « nets » des différents acteurs de la chaîne d’approvisionnement, c’est-à-dire la part que chacun encaisse sur la vente d’un produit donné, après la déduction des dépenses lui étant directement associées. En France, en opérant la moyenne exhaustive de ces marges à différentes étapes d’une filière circonscrite, l’Observatoire de la formation des marges et des prix des produits alimentaires (OFPM) répertorie les lieux où s’ajoutent les parts significatives de la valeur ajoutée. Depuis 2010, ses chercheurs décomposent annuellement le prix de plusieurs produits alimentaires largement consommés en France. C’est le cas par exemple du saumon fumé, dont on connaît les marges dites « brutes »[11] dégagées par les fournisseurs en poisson frais et importé, les transformateurs et les grandes bannières de la vente au détail[12]. Cette enquête démontre qu’il est possible, dans le cas de produits spécifiques peu transformés tels que les poissons et fruits de mer, de décrire l’historique récent des marges composant les prix au détail. Toutefois, elle témoigne aussi des limites pratiques à la précision qu’une telle méthode peut parfois rencontrer[13].

Perspectives sur l’observation des prix et des marges commerciales des produits marins au Québec

De manière générale, les données qui permettraient de suivre l’évolution des prix et des marges commerciales tout au long de la chaîne d’approvisionnement des produits de la mer au Québec font défaut. La plupart du temps, ces données ne sont que parcellaires et ponctuelles, empêchant toute analyse rigoureuse. À l’heure actuelle, aucune institution n’effectue d’enquêtes systématiques décomposant les prix des poissons et fruits de mer pêchés, transformés ou distribués au Québec. Cela vaut d’ailleurs pour l’ensemble des produits bioalimentaires. Comme en a témoigné l’impasse à laquelle est arrivée l’étude de marché du Bureau de la concurrence du Canada, publiée en 2022 en réponse à la crise de l’inflation alimentaire, il n’existe pas de cadre légal contraignant les acteurs de l’industrie à fournir les données permettant de caractériser les marges commerciales[14].

Dans ce contexte, seules des analyses macroéconomiques, portant sur l’ensemble de la filière des produits marins, sans distinguer les dynamiques propres à chacune des espèces pêchées dans nos eaux, sont réalisables. Pourtant, en raison de l’importante concentration des maillons de la transformation et de la distribution, ainsi que de la coordination verticale des acteurs de cette filière, il serait aisé d’y suivre les variations dans les marges commerciales et les prix[15]. De même, la forte concentration de l’industrie autour de deux espèces clés, soit le homard d’Amérique et le crabe des neiges, invite à décortiquer l’analyse au moins à ce niveau de détail. La présence de plans conjoints dans certaines zones de pêche de ces deux espèces pourrait d’ailleurs offrir l’occasion de déployer des enquêtes sur les revenus et les dépenses des pêcheurs, des transformateurs, des grossistes et des détaillants.

En somme, des voies pour la surveillance des marges commerciales et des prix dans l’économie des pêches et la distribution des produits de la mer existent pour le Québec. La question est : qu’attendons-nous pour les utiliser ?

[1] Les courtiers sont des intermédiaires qui ont pour rôle de mettre en relation des acheteurs et des vendeurs. Ils ne deviennent en cela jamais propriétaires de la marchandise, bien qu’ils prennent une commission lorsqu’une transaction est réalisée, afin de rémunérer leurs services. Les courtiers sont surtout présents dans le négoce international des produits marins.

[2] Marcoux, L. et Bourgault-Faucher, G. (2024). Le prix du crabe des neiges au Québec : contexte et perspectives pour 2024, IRÉC, [en ligne].

[3] Marcoux, L. et Bourgault-Faucher, G. (2024). Le prix du homard d’Amérique au Québec : contexte et perspectives pour 2024, IRÉC, [en ligne].

[4] Voir à ce sujet la Loi sur la transformation des produits marins.

[5] Ces données viennent du MPO, Division de la statistique et des permis, région du Québec. Obtenues en date du 17 avril 2024, elles demeurent préliminaires.

[6] Compilation de l’IRÉC à partir de L’application web sur le commerce international de marchandises du Canada de Statistique Canada, en date du 24 mai 2024. Notons que dans le cas du crabe des neiges, les données incluent d’autres espèces de crabes, comme le crabe commun et le crabe araignée. Il est impossible, en raison de la nomenclature actuelle, de les départager. Néanmoins, la valeur des exportations de crabes autres que le crabe des neiges est certainement négligeable, puisqu’au débarquement le crabe des neiges représente 98 % de la valeur de tous les crabes.

[7] En économie bioalimentaire comme ailleurs, la coordination verticale désigne tous les moyens par lesquels les liens établis entre les maillons d’une filière sont agencés, excluant l’intégration verticale d’une chaîne par fusions et acquisitions de ses acteurs. Il peut donc s’agir d’ententes de commercialisation, d’associations coopératives, d’interventions étatiques, ou d’autres pratiques de marché.

[8] MAPAQ. (2017). Entreprises du Québec maritime exportatrices de produits marins, [en ligne].

[9] Vargas, R. (2019). « Portrait de la filière de la pêche maritime et de la transformation des poissons et des fruits de mer au Québec », BioClips, vol. 27, no 29, [en ligne], p. 1.

[10] Robitaille, J. (2021). « Tendances du marché québécois pour les poissons et fruits de mer », BioClips, vol. 29, no 34, [en ligne], p 2.

[11] Les marges brutes sont obtenues, pour chaque intermédiaire, en déduisant des revenus de leurs ventes les coûts d’acquisition des matières premières et des marchandises. OFPM (s.d.). Méthode générale, [en ligne].

[12] OFPM (s.d.). Résultats de la décomposition des prix. Produits de la pêche et de l’aquaculture, [en ligne].

[13] OFPM (2022). Rapport au parlement 2022, [en ligne], p. 400-401.

[14] Bureau de la concurrence du Canada (2023). Le Canada a besoin de plus de concurrence dans le secteur de l’épicerie. Rapport de l’étude de marché sur l’épicerie de détail du bureau de la concurrence, [en ligne], p. 6

[15] Contrairement par exemple à l’OFPM qui doit composer avec plusieurs centaines d’acteurs d’importance dans ce secteur : OFPM (2022). Op. cit., p. 381.